2016年房地产估价师《房地产估价案例与分析》试题6

四、指出并改正下面估价报告片断中的错误(本题分。错处不超过个,后面应用前面的错误计算结果导致的错误不再算作错误。如将正确的内容改错,则每改错一处倒扣分。本题最多扣至零分)。

估价对象现状为一空置厂房,土地面积

有关资料如下:

预计估价对象装修改造的工期为年,装修后即可全部租出,可出租面积为建筑面积的%。经调查,附近同档次办公楼可出租面积平均为建筑面积的%,可出租面积的平均年租金经预测稳定在元,空置和租金损失率为%,出租成本及税费为年租金收入的%。

预计装修改造费用(含管理费用)为每平方米建筑面积元,假设费用在装修改造期间均匀投入。

折现率为%,销售费用及销售税费率为%(与销售同时发生),购买现厂房的税费为%。

估价测算如下(节选):

一、估算净收益

净收益%(%)(%)(万元)

二、测算报酬率

采用市场提取法,通过调查类似办公用途房地产的价格、净收益等资料,根据公式

采用试算法推算报酬率。具体如下:

求取可比实例报酬率表

注:上表计算结果无误。

报酬率(%%%%)%

取整报酬率为%。

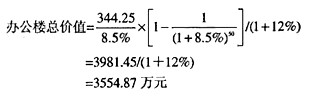

三、估算装修改造后的办公楼总价值

四、装修改造费用总额

装修改造费用()万元

五、销售费用与销售税费

销售费用与销售税费%(%)万元

六、购买现厂房的税费

设估价对象的市场价格总价为,则

购买现厂房的税费总额%

七、计算估价对象在估价时点的市场价格。

估价对象的市场价格总价 万元 单价元

答案:

净收益测算错误,应采用估价对象的可出租面积比例为% 净收益%(%)(%)万元 测算报酬率中,案例与估价对象差异较大,应剔除 报酬率%%%% 装修改造后的办公楼价值测算错误,收益年限应为年 装修改造后的办公楼价值

或: 装修改造后的办公楼价值

装修改造费用的计算错误,折现率应为%。 装修改造费用:(%)万元

,2016年房地产估价师《房地产估价案例与分析》试题6++《2016年房地产估价师《房地产估价案例与分析》试题6》相关文章

- › 2016房地产经纪人《经纪实务》模拟试题答案

- › 2016年房地产经纪人经纪实务模拟试卷6

- › 2016年房地产经纪人经纪实务模拟试卷5

- › 2016年房地产经纪人经纪实务模拟试卷9

- › 2016年房地产经纪人经纪实务模拟试卷8

- › 2016年房地产经纪人经纪实务模拟试卷7

- › 2016年房地产经纪人经纪实务模拟试卷3

- › 2016年房地产经纪人经纪实务模拟试卷4

- › 2016年房地产经纪实务模拟试题(一)

- › 2016年房地产经纪实务模拟试题(二)

- › 2016年房地产经纪人基本制度与政策模拟试卷4

- › 2016年房地产经纪人基本制度与政策模拟试卷5

- 在百度中搜索相关文章:2016年房地产估价师《房地产估价案例与分析》试题6

- tag: 暂无联系方式, 案例与分析,真题,试题下载,房地产估价师 - 模拟试题 - 案例与分析